Um novo jeito de lidar com o dinheiro

Fintechs aceleram a transformação do mercado financeiro com produtos e serviços que facilitam a vida das pessoas, e colocam o Brasil entre os países mais inovadores no setor

Fintechs aceleram a transformação do mercado financeiro com produtos e serviços que facilitam a vida das pessoas, e colocam o Brasil entre os países mais inovadores no setor

Por Fábio Vieira

Apesar de realizar compras diariamente, seja no supermercado, em restaurante ou no shopping center, é bem provável que você não use dinheiro em espécie há um bom tempo. E que não entre há meses — ou até mesmo anos — em uma agência bancária. Esses exemplos simples relacionados a algo que é essencial no nosso cotidiano — o dinheiro — mostram como o mercado financeiro se transformou, principalmente pela necessidade do setor se adaptar aos novos comportamentos do consumidor em meio ao crescente acesso às tecnologias.

De pagamentos por aproximação ou usando QR Code à criação de produtos como cartões de crédito virtuais, a transformação digital do setor é impulsionada pelas fintechs, que inovam oferecendo produtos e serviços que visam dar facilidade e praticidade ao modo como as pessoas lidam e gerenciam seu dinheiro. Em um mercado que por muito tempo ficou caracterizado pela burocracia e poucos benefícios aos clientes, as ferramentas digitais implementadas pelas startups geram novas experiências aos usuários e atendem de maneira específica e diferenciada determinados nichos de consumidores.

Como resultado dessa revolução pela qual passa o mercado financeiro, o orçamento dos bancos em tecnologia foi de R$ 30,1 bilhões, no ano passado, valor 13% superior a 2020. E a estimativa é que esse montante cresça 18% ao longo deste ano, atingindo R$ 35,5 bilhões. Do total, cerca de 60% dos investimentos foram destinados a software com alta de sete pontos percentuais, aumento impulsionado por frentes como CRM, Open Finance, analytics e big data. Os dados são da 30a edição da Pesquisa Febraban de Tecnologia Bancária que, nesta etapa do levantamento, ouviu 17 bancos que representam 82% dos ativos da indústria no País.

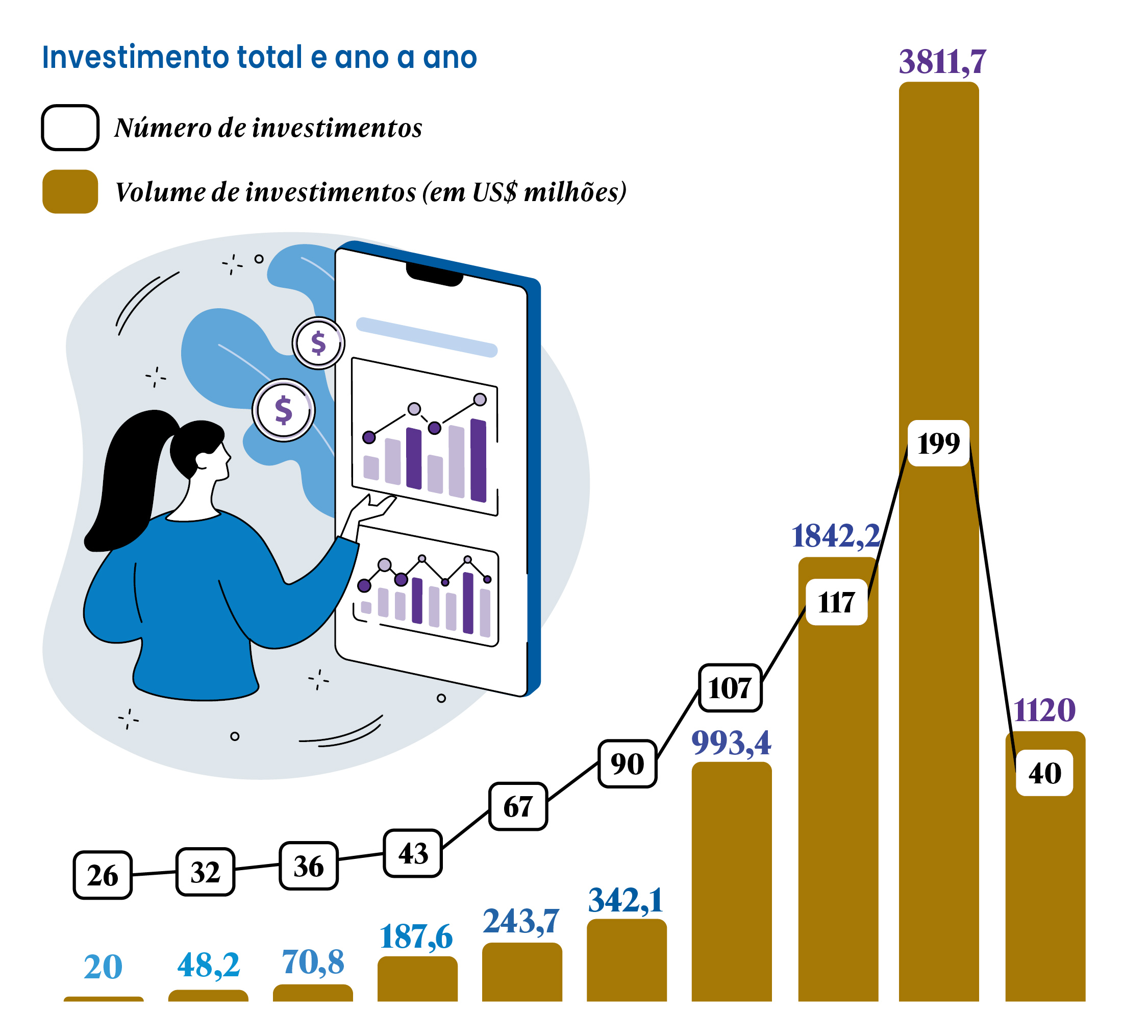

Fonte: Distrito Fintech Report

“O processo de inovação do mercado financeiro é extremamente promissor, tanto pelas novas ferramentas que a tecnologia proporciona como pelos modelos de negócios inovadores. Antes, os dados e as informações eram muito herméticos e restritos, usados apenas pelas grandes corporações e instituições financeiras. Mas, hoje, há uma disseminação, e a inovação vem à tona como novos serviços”, afirma Fernando Rolim, vice-presidente da FEA Angels, associação de investimento anjo formada por executivos, alunos e ex-alunos da Faculdade de Economia e Administração da Universidade de São Paulo (FEA-USP).

Um dos exemplos desse processo de inovação é a HerMoney, startup fundada em 2020 que atua como assistente financeiro virtual para auxiliar microempresas lideradas por mulheres. Utilizando inteligência artificial para apoiar a tomada de decisões das empreendedoras, a fintech foi alavancada com o apoio da rede de associados da FEA Angels e tem mais de 2,5 mil usuárias. “Digitalizamos a administração das microempresas para que elas tenham dados reais do seu desempenho e capacidade financeira. Tirando seus números dos cadernos, esses negócios diminuem o risco de falência e, com isso, nasce uma grande transformação na nossa economia”, comenta Andrezza Rodrigues, CEO da HerMoney, que foi eleita uma das 100 melhores fintechs do Brasil pelo Daily Finance.

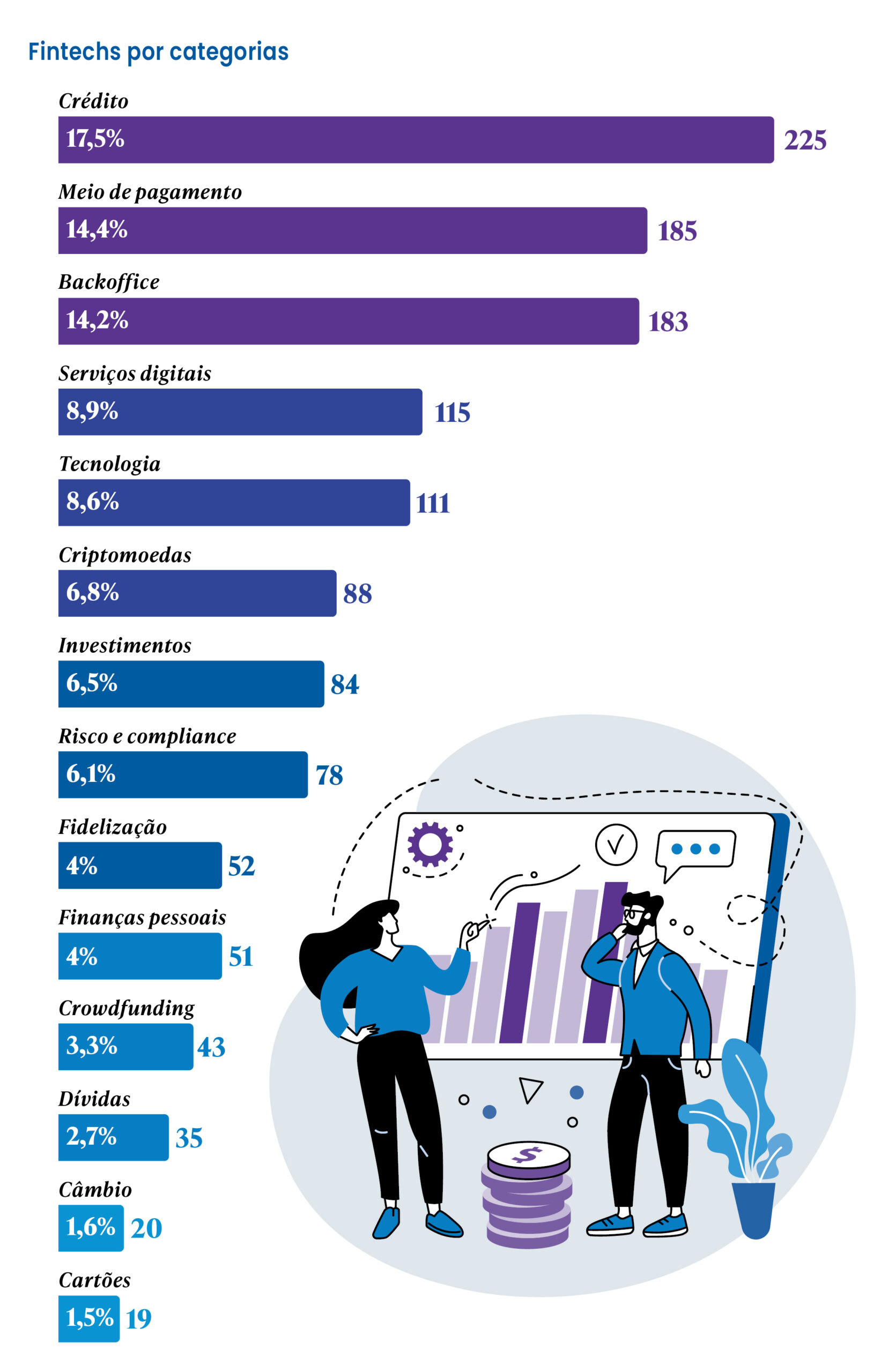

A HerMoney é apenas um exemplo da proliferação de fintechs no mercado brasileiro. De serviços digitais a meios de pagamento, passando por crédito, investimentos, finanças pessoais e fidelização, já são 1.289 startups mapeadas na área, segundo dados de março da Distrito, plataforma de inovação aberta voltada à transformação de negócios.

No movimento para se adequar aos novos hábitos de consumo e facilitar o dia a dia das pessoas em relação ao uso de dinheiro, muitas das empresas que surgiram no início dessa transformação do setor tiveram como foco o desenvolvimento de softwares para que transações financeiras, gerenciamento de conta e uso de produtos ocorressem por meio dos smartphones.

Foi dessa tendência que foi criado há dez anos o PicPay, que nasceu para permitir que as pessoas saíssem de casa apenas com o celular ao introduzir no mercado o pagamento com QR Code, tecnologia que chegava ao mercado à época. “Desta forma, reunimos inovação e praticidade em uma experiência única e totalmente móvel de ponta a ponta”, diz Anderson Chamon, cofundador e vice-presidente de produtos e tecnologia do Picpay.

Fonte: Distrito Fintech Report

Segundo ele, a empresa ofereceu no início de sua atuação um tipo de pagamento que se transformou no que o PIX é hoje: instantâneo, sem taxa, interoperável, via QR Code ou chave do usuário, e sem a complexidade de digitar todos os dados bancários. “Hoje, nossos clientes encontram tudo que precisam para facilitar a vida financeira no aplicativo, como cartão de crédito, empréstimos, seguros, uma store para comprar tudo que desejarem e várias outras soluções”, comenta Chamon.

A facilidade da gestão financeira dentro de um smartphone também foi a base de atuação do Banco Original, que ganhou mercado ao permitir a abertura de conta de maneira 100% digital. Em 2020, a empresa passou a oferecer serviços para pessoas física e jurídica em um único aplicativo com o lançamento da Conta Pessoa Única, focada nos públicos Microempreendedor Individual (MEI), Empresário Individual (EI) e Empresa Individual de Responsabilidade Limitada (EIRELI). “O banco promoveu a mudança e a competividade no setor financeiro ao estimular a alteração da regulamentação sobre o processo de abertura de contas. Hoje, é impensável ir a uma agência bancária para realizar tal ação”, afirma Cintia Hachiya, superintendente executiva de marketing do Banco Original.

Facilitar a vida de microempreendedores foi o que levou o PagSeguro a se expandir no mercado. Criada em 2006 como uma solução de pagamentos online para usuários do portal UOL, a empresa inovou no mercado ao passar a vender maquininhas para transações com cartões de crédito e débito sem cobrança de mensalidades, promovendo, assim, uma inclusão financeira. Segundo a companhia, com essa iniciativa, seu market share em pagamentos passou de 1%, em 2016, para cerca de 11%, em março deste ano. Como consequência desse produto, o PagSeguro lançou, em 2019, o PagBank, banco digital que oferece serviços financeiros aos clientes das maquininhas, que somam quase oito milhões de usuários. Passados três anos, a nova empresa abrange cartões, empréstimos, investimentos, seguros, shopping e parcerias com empresas do mercado.

“Acreditamos que um dos caminhos virtuosos para a nossa transformação tenha sido desenvolver uma atividade bancária aliada a um braço de pagamentos que garanta os depósitos em nossa conta digital. No meio de tecnologia, nós chamamos isso de ecossistema de dois lados”, explica Raphael Farias, diretor de marketing do PagBank PagSeguro. A empresa tem mais de 23 milhões de correntistas, sendo mais de 14 milhões de clientes ativos.

Esse modelo de atuação está entre as categorias com o maior número de startups no mercado brasileiro. De acordo com dados referentes ao mês de junho do Panorama do ecossistema das Fintechs, da Distrito, Meios de Pagamento ocupa a terceira posição com uma participação de 14,26% do setor, ficando atrás das startups de Crédito (17,71%) e Backoffice (14,34%). Completam o Top 5 Serviços Digitais (8,74%) e Tecnologia (8,51%).

Cintia Hachiya: Banco Original está investindo no Banking as a Service (crédito: divulgação)

Já o Méliuz chegou ao mercado em 2011 com uma atuação baseada no modelo cashback, cuja finalidade é devolver parte do valor da compra ao usuário. A ideia nasceu da frustração que muitas pessoas tinham com os programas de milhas que, por vezes, expiravam antes de se tornar um benefício real. Com o passar dos anos, novos serviços foram desenvolvidos com a intenção de recompensar os consumidores e ampliar as experiências de compra. Entre eles estão o cashback via Nota Fiscal, na compra de créditos de celular (recarga) e de aplicativos de delivery e transporte (gift card).

“Após 11 anos de história, continuamos ambiciosos. Foi assim que, em 2018, entramos para o mercado de serviços financeiros e, em 2020, fomos a primeira startup brasileira a abrir capital na Bolsa de Valores”, comenta Daniela Fagundes, gerente de product marketing do Méliuz. “Unimos o prazer de comprar à segurança de pagar, investir, guardar e ganhar, numa proposta inovadora de integração entre experiência de compra e vida financeira que facilita o dia a dia do nosso usuário e, consequentemente, gera mais vendas para os parceiros”, completa.

Outra inovação visando proporcionar mais facilidades à gestão financeira dos clientes foi a integração das tags de pedágio ao cartão de débito realizada pelo C6 Bank. Dessa forma, assim que o veículo passa pela cancela de um pedágio ou estacionamento, o valor é debitado diretamente do saldo do usuário.

Essas inovações implementadas pelas startups nos últimos anos colocaram o Brasil em destaque na digitalização do setor financeiro. A pesquisa Global Digital Banking Index, de 2021, que ouviu 47 mil pessoas em 28 países, aponta que no mercado brasileiro a participação de clientes com contas bancárias exclusivamente digitais saltou de 25,4% para 44% de 2018 para 2020. O levantamento aponta que o mercado brasileiro foi o que teve o maior crescimento entre todos os países mapeados. Como comparação, os Estados Unidos passaram de 14,3% para 18,7%.

A tendência para os próximos anos é que ocorra uma descentralização no uso de plataformas digitais no mercado financeiro com a consolidação do Banking as a Service (BaaS), tecnologia que permite que empresas de diferentes setores da economia ofereçam serviços e produtos financeiros a seus usuários e clientes, e sem a interferência de um banco ou instituição da área. O iFood, por exemplo, criou uma conta digital onde os estabelecimentos parceiros podem realizar transações, solicitar crédito com taxas exclusivas e fazer a gestão financeira do restaurante.

Anderson Chamon, do PicPay: marketing tem o desafio de educar clientes (crédito: divulgação)

Além de incrementar os negócios das companhias, o BaaS tem grande potencial de transformação do mercado a partir do maior uso de dados com o Open Banking (ou Open Finance) — no qual informações dos consumidores poderão ser compartilhadas, acessadas e processadas a partir de APIs (Application Programming Interface) para fornecer novas experiências em serviços financeiros, tudo em conformidade com a Lei Geral de Proteção de Dados (LGPD).

Dentro desse cenário, além do desenvolvimento de produtos e serviços mais personalizados, as instituições financeiras poderão atuar como fornecedores de plataformas digitais para todo o mercado, elevando, assim, o potencial de novos negócios. Para aproveitar esse novo movimento da indústria, o Banco Original, por exemplo, criou o Original Hub visando proporcionar um ambiente de inovação a empresas de diferentes setores com a oferta de sua infraestrutura de APIs.

“Nos posicionamos como parceiros das empresas, seja contribuindo com objetivos em comum, participando das discussões e pautas, ou por meio da nossa unidade de Banking as a Service. O incentivo à entrada de fintechs no mercado apenas contribuiu em termos de competição e coopetição, elevando o nível das operações e trazendo inovação ao setor”, diz a superintendente executiva de marketing do Banco Original.

Já a entrada do Méliuz no segmento ocorreu após o IPO realizado em 2020, iniciativa que expandiu as oportunidades da empresa no mercado com aquisições estratégicas que formam, hoje, o grupo CASH3. Entre elas está o Bankly, braço de Banking as a Service da empresa. Segundo Daniela Fagundes, além de estruturar a inteligência de serviços financeiros dentro de casa, melhorando a experiência de compra dos clientes, a companhia consegue oferecer os serviços a outras empresas e gerar novas receitas com essa operação.

“Com esse novo aplicativo oferecemos uma experiência de compra fácil e integrada à vida financeira para os nossos usuários, unindo shopping e serviços financeiros em um único dispositivo. Tudo isso dentro de uma experiência fluida e fácil de usar”, completa a gerente de product marketing do Méliuz.

Os brasileiros são muito abertos à inovação e o País se destaca quando o assunto é digitalização de produtos e serviços. Entretanto, a desconfiança das pessoas em relação às novidades implementadas no mercado ainda é um dos desafios enfrentados pelas fintechs, que apontam também a falta de mão de obra como entrave para acelerar ainda mais a transformação digital do setor.

“Um exemplo atual que enfrentamos é educar nossos usuários sobre o investimento em Bitcoin. Muitas pessoas olham com receio para o universo cripto por acharem que é uma coisa muito complicada”, aponta a gerente de product marketing do Méliuz, citando que esse é “um desafio constante” pela atuação da companhia se basear em soluções que são novidade no mercado.

Esse obstáculo também foi enfrentado pelo PicPay ao oferecer uma nova forma de pagamento aos clientes. “A ideia por trás da empresa era simples: pagar tudo pelo celular ao escanear um código. Acontece que, há dez anos, pouquíssimo se falava sobre QR Code aqui e lá fora”, lembra Anderson Chamon, do Picpay.

Outro desafio está na mão de obra. Segundo dados da 30a edição da Pesquisa Febraban de Tecnologia Bancária, quase 140 mil profissionais foram treinados em agilidade de diferentes áreas dos bancos em 2021 — com destaque para segurança cibernética —, o que aponta para a necessidade das companhias se atualizarem aos movimentos do mercado voltados ao ambiente digital.

“O mercado como um todo sofre escassez de mão de obra qualificada em tecnologia e isso impacta na implementação de soluções e produtos inovadores. Para sanar essa questão, temos trabalhado fortemente os pilares de atração e retenção de talentos nessa área, além de iniciativas de desenvolvimento profissional para esses times”, afirma Cintia Hachiya, do Banco Original.